随着人工智能技术的不断突破,机器视觉成为 AI 深度学习的应用和技术方向。无论是人形机器人还是智能驾驶都是机器视觉落地的重要方向,机器视觉成为 AI 赋能千行百业的必要前提。

优势明显,推动工业制造智能化发展

作为人工智能的重要分支,机器视觉通过光学装置和非接触传感器,自动接收和处理真实物体的图像,获取所需信息或用于控制机器人运动的装置。

机器视觉的核心是通过 " 机器眼 " 来代替人眼,一个完整的机器视觉系统包括硬件和软件两部分,硬件主要有光源、镜头、相机、图像采集卡等,软件则主要有机器视觉算法、应用软件等。

与人眼观测相比,机器视觉在精度、速度、效率、可靠性、客观性、适应性等方面都有较大的优势,其也是工业制造数字化、智能化发展的重要方向。

应用范围逐步扩大,市场规模不断扩容

需要说明的是,近年来,随着人工智能、大数据、机器人过程自动化和 3D 成像等技术的不断演进,机器视觉在高光谱成像、热成像工业检测、工业机器人、云端深度学习等领域的应用越来越广泛,推动着机器视觉技术在各个领域的需求不断增长。

目前,3C 电子是机器视觉主要的应用领域。在制造业生产中,机器视觉广泛用于辅助生产,比如电子与半导体(集成电路、PCB、电子元件等)、汽车(汽车零部件)、锂电池、食品包装、包装印刷及物流等行业。

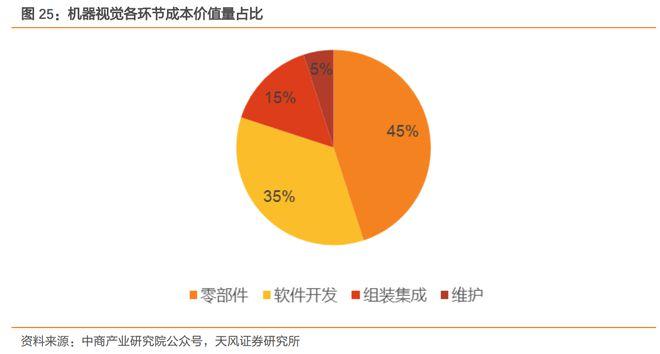

从产业链来看,机器视觉包括底层元件、上游零部件和软件、中游设备制造 / 系统集成、下游行业应用。根据天风证券的测算,上游零部件和软件开发的成本价值量大,占比高达 80%,装备制造 / 系统集成的成本价值量占比 15%,维护成本占比 5%。

另据亿欧智库的数据统计,2022 年我国机器视觉市场规模突破 200 亿元,预计到 2025 年将达到 393 亿元,2020 年至 2025 年行业的复合增速预计可以达到 31% 左右。

国内企业努力追赶,逐渐缩小差距

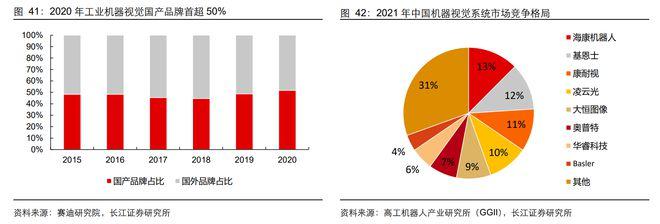

从机器视觉行业的竞争格局来看,国际市场中的头部企业优势巨大,美国康耐视、德国巴斯勒、日本基恩士等三家企业的市场份额合计超过 60%,海外的巨头们逐渐形成规模效应。

反观国内,我国的机器视觉行业起步较晚,国内的机器视觉企业更多是视觉系统和解决方案集成商,对机器视觉核心零部件的把控能力较弱,全产品线的运营能力仍有待提高。

值得一提的是,2020 年,工业机器视觉国产品牌的市场占有率超过国外品牌,占比达到 52%。布局机器视觉相关业务的上市公司也在全力推进研发工作,努力缩小与国外品牌的差距,进一步提高国产品牌的核心竞争力和市场影响力。

- 绿芯将在德国斯图加特 ADAS和无人驾驶技术博览会上展示高可靠固态存储产品 2025-01-19

- 汇川技术发布多款新产品 2025-01-19

- 共促高质量发展,西门子与深圳聚力同行! 2025-01-19

- 灵动科技入选EqualOcean『中国全球化新锐公司Top50榜单』! 2025-01-19

- 32城,20000公里,“汇川号”全国开跑!揭秘四大创新焦点! 2025-01-19

- AsiaRF推出业内首款Wi-Fi CERTIFIED HaLow™物联网网关 2025-01-19

- 新品速递| 适用于恶劣环境的 RFID UHF,现已支持IO-Link! 2025-01-19

- 如虎添翼!力控科技获得中石化资本战略投资 2025-01-19

- 采用魏德米勒SNAP IN鼠笼式联接技术的AIDA 推拉式电源接插件 2025-01-19

- ABB革命性推进概念全新亮相,大幅提升船舶效率 2025-01-19